Legge di Bilancio 2025

legge di bilancio 2024

gennaio 2, 2024

nuova disciplina per rimborsi e spese di rappresentanza 2025

gennaio 20, 2025

IMPOSTE SUL REDDITO DELLE PERSONE FISICHE

Rivalutazione valore delle partecipazioni e dei terreni

Tassazione benefit auto aziendali

Detassazione liberalità ai dipendenti

Modifiche alla tassazione dei redditi agricoli

Calcolo plusvalenze su cessione immobili

Contributo in sostituzione del credito R & S restituito

Affrancamento riserve in sospensione di imposta

REDDITO DI IMPRESA E DI LAVORO AUTONOMO

Cessione e assegnazione agevolata beni societari

Estromissione degli immobili dall’ impresa individuale

Tracciabilità spese di viaggio e di rappresentanza

Competenza temporale dei compensi percepiti dai professionisti

Riforma parziale del reddito d’impresa

Imponibilità IVA delle operazioni di distacco del personale

Reverse charge sui servizi di logistica

Invio aggregato dei corrispettivi giornalieri e transazioni POS

Disciplina delle rateazioni delle cartelle di pagamento

Riduzione contributiva per i nuovi iscritti alla gestione artigiani o commercianti INPS

INTRODUZIONE

Gentili Clienti,

La Legge di Bilancio per l’anno 2025 è stata pubblicata sulla Gazzetta Ufficiale del 31/12/2024 come L. 207 del 30 dicembre 2024 . Di seguito un breve sunto degli aspetti più rilevanti di questo provvedimento nonché del D.Lgs 192/2024 pubblicato in G.U. il 16 dicembre scorso contenente disposizioni relative al regime di tassazione dei redditi dei terreni, di lavoro dipendente, di lavoro autonomo, diversi e d’impresa.

Tutte le novità hanno effetto, ove non diversamente specificato, dall’anno 2025.

IMPOSTE SUL REDDITO DELLE PERSONE FISICHE

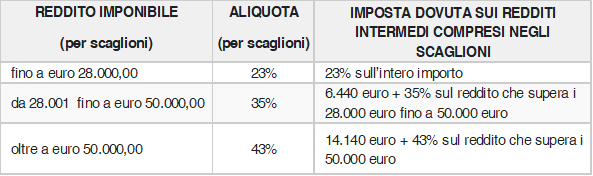

aliquote irpef

E’ confermata in via definitiva il passaggio della tassazione da quattro a tre aliquote, già introdotto in via provvisoria per il 2024, come da seguente tabella esplicativa:

Viene ampliata a € 8.500 la “no tax area” dei dipendenti equiparandola a quella dei pensionati e viene modificata la disciplina del c.d. “cuneo fiscale” per i dipendenti attraverso il passaggio dalla deduzione contributiva ad un mix di bonus e detrazioni in busta paga parametrati in base al valore del reddito di lavoro dipendente e del reddito complessivo. Lo Studio è a disposizione per ulteriori dettagli sul punto.

Oneri detraibili

Viene introdotta una stretta alla detraibilità in dichiarazione dei redditi degli oneri ad eccezione delle spese sanitarie nonché degli investimenti in startup e PMI innovative mentre gli interessi sui mutui , i premi assicurativi e le spese di ristrutturazione sono esclusi se attengono a spese eseguite entro il 31/12/2024. La modifica consiste in un abbattimento della percentuale di detraibilità per redditi superiori a 75mila euro parametrata al reddito percepito e al numero di figli presenti nel nucleo familiare. In particolare, il livello massimo di detrazioni percepibili annualmente per i soggetti percipienti un reddito complessivo superiore a 75mila euro ed inferiore a 100mila euro sarà pari a:

- 14.000 euro qualora il nucleo familiare comprenda tre o più figli fiscalmente a carico (o almeno un figlio con disabilità accertata ai sensi dell’art. 3 L. 104/92);

- 11.900 euro qualora il nucleo familiare comprenda due figli fiscalmente a carico;

- 9.800 euro qualora nel nucleo familiare sia presente un figlio fiscalmente a carico;

- 7.000 euro qualora nel nucleo familiare non siano presenti figli fiscalmente a carico.

Per i soggetti percipienti un reddito complessivo superiore a 100.000 euro, il livello massimo di detrazioni percepibili annualmente sarà pari a:

- 8.000 euro qualora il nucleo familiare comprenda tre o più figli fiscalmente a carico (o almeno un figlio con disabilità accertata ai sensi dell’art. 3 L. 104/92);

- 6.800 euro qualora il nucleo familiare comprenda due figli fiscalmente a carico;

- 5.600 euro qualora nel nucleo familiare sia presente un figlio fiscalmente a carico;

- 4.000 euro qualora nel nucleo familiare non siano presenti figli fiscalmente a carico.

- Il tetto massimo di detraibilità delle spese per la frequenza di scuole dell’infanzia del primo ciclo di istruzione e della scuola secondaria di secondo grado del sistema nazionale di istruzione passa da 800 a 1000 euro.

Tassazione criptovalute

Passa dal 26% al 33% l’aliquota dell’imposta sostitutiva sulle plusvalenze sugli altri proventi derivanti dalle operazioni in cripto-attività realizzati a decorrere dal 1° gennaio 2026 e viene eliminata la soglia di esenzione pari a 2 mila euro. Viene inoltre previsto che per la determinazione delle plusvalenze e minusvalenze, per ciascuna cripto-attività posseduta alla data del 1° gennaio 2025 al posto del costo o del valore di acquisto può essere assunto il valore a tale data determinato ai sensi dell’articolo 9 del Tuir, versando un’imposta sostitutiva delle imposte sui redditi del 18% entro il 30 novembre 2025, anche rateizzabile in tre rate annuali di pari importo e con interessi del 3% annuo sulle rate successive alla prima. L’assunzione, quale valore di acquisto, del valore esistente al 1° gennaio 2025 preclude il realizzo di minusvalenze utilizzabili ai sensi dell’articolo 68, comma 9-bis, del Tuir.

Rivalutazione valore delle partecipazioni e dei terreni

Viene introdotta a regime la possibilità di ricorrere alla rivalutazione del costo di acquisto delle partecipazioni, negoziate e non negoziate, e dei terreni edificabili e con destinazione agricola, con la possibilità di rateizzare il versamento dell’imposta sostitutiva fino ad un massimo di tre rate annuali, di pari importo, dovute a partire dal 30 novembre 2025. Ritoccata dal 16 al 18% l’imposta sostitutiva dovuta per effettuare la rivalutazione

Tassazione benefit auto aziendali

Dal 1° gennaio 2025, cambia la normativa sulla tassazione del benefit ai dipendenti per l’uso delle auto aziendali. Per calcolare l’imposta, non si farà più riferimento alla quantità di emissioni inquinanti del veicolo bensì al tipo di alimentazione. Per il calcolo del benefit delle auto immatricolate dal 1° gennaio 2025 le percentuali saranno del 10% per veicoli elettrici, del 20% per gli ibridi plug-in e del 50% nel restante delle auto calcolate sul costo chilometrico delle tabelle ACI per una percorrenza convenzionale di 15mila km annui.

Detassazione liberalità ai dipendenti

Si eleva da 258,23 a 1.000 euro (2.000 per dipendenti con figli fiscalmente a carico),per i periodi d’imposta relativi alle annualità 2025, 2026 e 2027, del limite di esenzione dal computo del reddito imponibile (e dalla tassazione sostitutiva agevolata) del lavoratore dipendente, del valore dei beni ceduti e dei servizi prestati al lavoratore, delle somme erogate o rimborsate dal datore di lavoro per il pagamento delle utenze domestiche del servizio idrico integrato, dell’energia elettrica e del gas naturale, nonché delle spese per l’affitto o il mutuo della prima casa.

Modifiche alla tassazione dei redditi agricoli

Il reddito dei terreni , che fino ad oggi comprende le attività svolte sul luogo , ingloberà anche quello degli immobili utilizzati per le colture fuori suolo che diventano quindi improduttivi di reddito di fabbricati se non locati. Sono inoltre incluse anche le attività aventi ad a oggetto la cura di un ciclo biologico o di una fase necessaria dello stesso e le produzioni di vegetali realizzate mediante i più evoluti sistemi di coltivazione.

Calcolo plusvalenze su cessione immobili

In tema di redditi diversi ai fini del calcolo delle plusvalenze sulla cessione di immobili viene fatta rientrare tra i componenti negativi anche l’imposta sulle donazioni e le spese correlate.

MISURE AGEVOLATIVE

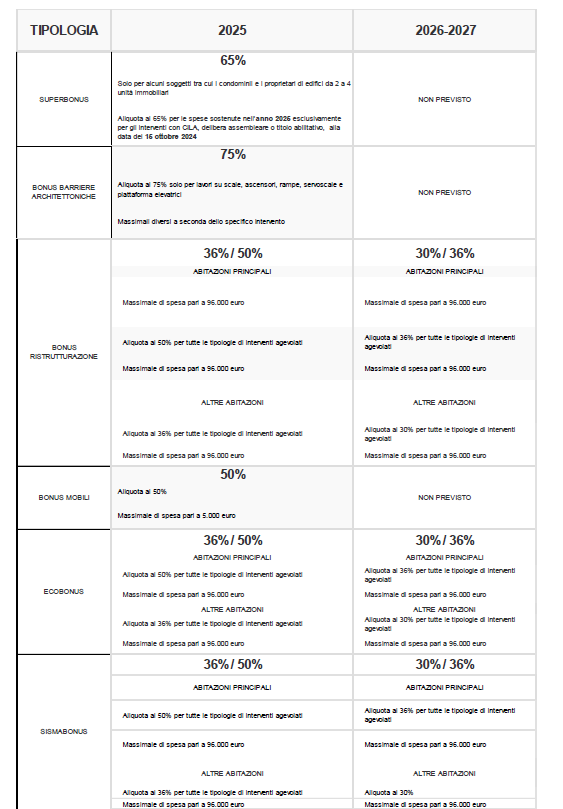

Detrazioni edilizie

Continua nel 2025 e nel 2026 la stretta alle agevolazioni per gli interventi edilizi come indicato nella seguente tabella:

Bonus nuove nascite

- Viene introdotto un “Bonus nuove nascite”, pari a 1.000 euro, riconosciuto per ogni figlio nato o adottato a decorrere dal 1° gennaio 2025. Il beneficio è riconosciuto dall’Inps su domanda ed è subordinato alla condizione che il nucleo familiare di appartenenza del genitore richiedente abbia un valore di Isee non superiore a 40mila euro annui.

Credito 5.0

La disciplina del credito d’imposta Transizione 5.0 viene modificata ampliando la platea dei beneficiari ed elevando la percentuale del costo dell’investimento detraibile. Di seguito un accenno alle variazioni più rilevanti:

- per alcune fattispecie relative all’acquisizione di moduli fotovoltaici si modifica l’incremento della base di calcolo del credito d’imposta

- In caso di sostituzione di un macchinario obsoleto, si può evitare di dover calcolare il risparmio energetico se si accetta l’aliquota al 35 per cento prevista per gli investimenti fino a 10 milioni di euro.

- si prevede che la riduzione dei consumi energetici sia considera in ogni caso conseguita nei casi di progetti di innovazione realizzati per il tramite di una società di servizi energetici (ESCo) in presenza di determinate condizioni;

- si prevede la cumulabilità del credito d’imposta con il credito per investimenti nella Zona Economica Speciale (ZES unica – Mezzogiorno) e nella Zona Logistica Semplificata (ZLS);

- si precisa che il credito d’imposta è cumulabile con ulteriori agevolazioni previste nell’ambito dei programmi e strumenti dell’Unione europea, a condizione che il sostegno non copra le medesime quote di costo dei singoli investimenti del progetto di innovazione.

Credito 4.0

Anche la disciplina del credito d’imposta 4.0 è stata modificata . In particolare:

- il credito d’imposta per l’acquisto di software, che era previsto al 10% per il 2025, viene completamente rimosso

- Viene introdotto un tetto di spesa per la parte residua della misura relativa ai beni strumentali materiali: il credito d’imposta per gli investimenti in beni materiali sarà quindi teoricamente disponibile fino al 31 dicembre 2025, con consegna entro il 30 giugno 2026, ma con un limite di spesa complessivo di 2,2 miliardi di euro . Il limite di spesa, tuttavia, non si applicherà agli investimenti per i quali, alla data di pubblicazione della legge di bilancio (presumibilmente il 31/12/2024), l’ordine risulti già accettato dal venditore e siano stati versati acconti pari ad almeno il 20% del costo di acquisizione.

- Dal 2025, come già accade adesso, per accedere al credito d’imposta le imprese dovranno inviare una comunicazione al Ministero delle Imprese e del Made in Italy con l’ammontare delle spese sostenute e il credito maturato. La novità è che, essendo la misura a risorse finite, il Ministero trasmetterà all’Agenzia delle Entrate l’elenco delle imprese beneficiarie in ordine cronologico di ricezione delle comunicazioni, fino al raggiungimento del tetto di spesa. Terminate le risorse, l’accesso alla misura sarà precluso .

Ires “premiale”

È prevista l’applicazione di una IRES agevolata al 20% (rispetto al 24 per cento) per il solo periodo d’imposta 2025, al ricorrere di determinate condizioni:

- la destinazione ad una specifica riserva dell’80% degli utili d’esercizio in corso al 31 dicembre 2024

- la destinazione di almeno il 30% di tali utili accantonati e, comunque, non inferiore al 24% degli utili dell’esercizio in corso al 31 dicembre 2023 (di ammontare non inferiore, in ogni caso, a 20 mila euro), a investimenti beni strumentali Transizione 4.0 e Transizione 5.0.

- un numero di unità lavorative nel 2025 non inferiore alla media del triennio 2022-2024

- un numero di unità lavorative nel 2025 superiore di almeno 1% del 2024 (minimo un dipendente)

- il mancato ricorso alla CIG per gli anni 2024 e 2025.

Credito zes

Viene esteso al 2025 il credito d’imposta nella Zona Economica Speciale unica (ZES unica) con riferimento ad investimenti realizzati dal 1° gennaio al 15 novembre2025 e con un limite di spesa pari a 2,2 miliardi per il 2025 con specifici obblighi di comunicazione.

Contributo in sostituzione del credito R & S restituito

E’ riconosciuto ai soggetti che hanno fruito indebitamente del credito d’imposta per investimenti in attività di ricerca e sviluppo di cui all’articolo 3 del Decreto legge n. 145/2013, e che hanno presentato richiesta di accesso alla procedura di riversamento spontaneo entro il 31 ottobre 2024, , un contributo in conto capitale commisurato, in misura percentuale, all’importo del credito oggetto di riversamento spontaneo, nel limite di spesa di 60 milioni di euro per l’anno 2025, di 50 milioni di euro per l’anno 2026, di 80 milioni di euro per l’anno 2027 e di 60milioni di euro per l’anno 2028. Con decreto ministeriale saranno definite le modalità di erogazione, la misura percentuale e la rateizzazione del contributo.

Affrancamento riserve in sospensione di imposta

i saldi attivi di rivalutazione, le riserve e i fondi, in sospensione di imposta, esistenti nel bilancio dell’esercizio in corso al 31 dicembre 2023, che residuano al termine dell’esercizio in corso al 31 dicembre 2024 possono essere affrancati, anche solo parzialmente, con l’applicazione di un’imposta sostitutiva delle imposte sui redditi e dell’Irap del 10 per cento. Tale imposta, liquidata nella dichiarazione dei redditi relativa al periodo d’imposta in corso al 31 dicembre 2024, va pagata obbligatoriamente in quattro rate di pari importo, in corrispondenza del versamento dei saldi d’imposta dal 2024 in poi.

REDDITO DI IMPRESA E DI LAVORO AUTONOMO

Cessione e assegnazione agevolata beni societari

Viene riproposta ancora una volta la possibilità di versare un’imposta sostitutiva sulle assegnazioni o cessioni di beni immobili o mobili registrati non strumentali dalle società commerciali ai soci. L’imposta, da versare entro il 30 settembre 2025 in due rate, è pari all’8% (10,5% se la società non è operativa in almeno due dei tre periodi d’imposta precedenti) calcolata sulla differenza tra valore normale e costo fiscalmente riconosciuto dei beni. Lo stesso regime si applica alle società che hanno per oggetto esclusivo o principale la gestione di beni (immobili o mobili registrati) non strumentali e che si trasformano in società semplici entro il medesimo termine del 30 settembre 2025. Viene prevista la riduzione dal 3 all’1,5 per cento dell’aliquota dell’imposta di registro eventualmente applicabile a dette assegnazioni o cessioni e le imposte ipotecarie e catastali si applicano in misura fissa.

Estromissione degli immobili dall’ impresa individuale

Le imprese individuali possono effettuare entro il 31 maggio 2025 l’estromissione dal proprio patrimonio dei beni immobili strumentali non produttivi di reddito fondiario includendovi anche i beni posseduti al 31 ottobre 2024. L’adesione all’istituto comporta l’applicazione di un’imposta sostitutiva dell’Irpef e dell’Irap pari all’8% della differenza tra il valore normale dei beni e il relativo valore fiscalmente riconosciuto. I versamenti rateali dell’imposta sostitutiva vanno effettuati, rispettivamente, entro il 30 novembre 2025 ed entro il 30 giugno 2026.Gli effetti dell’estromissione decorrono dal 1° gennaio 2025.

Tracciabilità spese di viaggio e di rappresentanza

Attraverso un intervento combinato su più articoli del TUIR viene introdotto per professionisti , imprese e lavoratori dipendenti l’obbligo di pagamento con mezzi tracciabili delle spese per prestazioni alberghiere, somministrazione di alimenti e bevande, nonché per viaggi e trasporti. Le spese rimborsate ai dipendenti o professionisti non genereranno redditi in capo ad essi solo se non pagate in contanti. Al tempo stesso la tracciabilità è necessaria affinché tali rimborsi siano deducibili in capo alle imprese che li erogano. È’ infine richiesta il pagamento con mezzi tracciabili delle spese di rappresentanza.

Competenza temporale dei compensi percepiti dai professionisti

Per i lavoratori autonomi viene stabilito che il compenso risulta percepito al momento del pagamento da parte del committente e non a quello dell’ incasso da parte del percipiente . Questa norma pone fine ai dubbi relativi agli incassi percepiti a cavallo d’anno.

Riforma parziale del reddito d’impresa

Il decreto fiscale citato in introduzione interviene su molteplici aspetti tecnici della disciplina del reddito d’impresa in particolar modo gli interventi sul ricongiungimento tra reddito fiscale e civilistico, la disciplina fiscale di alcune operazioni straordinarie inclusa la scissione con scorporo, e le holding familiari nonché la liquidazione delle imprese

Regime Forfettario

L’accessibilità al regime forfettario viene consentita in presenza di redditi di lavoro dipendente o pensione di importo non superiori a 35mila euro (anziché 30mila come da disciplina previgente).

IVA

Imponibilità IVA delle operazioni di distacco del personale

Per necessità di adeguamento alla normativa europea l’articolo 16-ter del D.L 131/2024 prevede l’imponibilità IVA delle operazioni di distacco del personale a decorrere dal 1° gennaio 2025. Pertanto, per i contratti stipulati dal 1° gennaio 2025 le somme corrisposte dalla distaccataria per avvalersi delle prestazioni del personale dell’impresa distaccante (anche se pari al costo del dipendente medesimo sostenuto da quest’ultima) saranno imponibili ad Iva con aliquota ordinaria del 22%. Invece le somme dovute in base ad accordi conclusi entro il prossimo 31 dicembre 2024 potranno continuare ad essere considerate irrilevanti ai fini Iva.

Reverse charge sui servizi di logistica

Viene introdotto il meccanismo di inversione contabile (“reverse charge”) anche per le prestazioni di servizi effettuate tramite contratti di appalto, subappalto, affidamento a soggetti consorziati o rapporti negoziali caratterizzati da un prevalente utilizzo di manodopera e beni strumentali di proprietà del committente, rese nei confronti di imprese che svolgono attività di trasporto e movimentazione merci e servizi di logistica. L’applicazione della norma è subordinata al rilascio, da parte del Consiglio dell’Unione europea, di una specifica autorizzazione.

Invio aggregato dei corrispettivi giornalieri e transazioni POS

Dal 1° gennaio 2026 i lettori o software POS dovranno essere interconnessi al registratore telematico per l’invio giornaliero aggregato dei dati dei corrispettivi e delle transazioni al SDI.

ALTRE DISPOSIZIONI

Disciplina delle rateazioni delle cartelle di pagamento

Aumenta da 72 a 84 mesi la durata massima della rateazione delle cartelle di pagamento per importi sino a 120mila euro dietro semplice domanda all’Agenzia della Riscossione. Tale durata aumenterà a 96 rate dal 2027 e a 108 rate dal 2029.

Per i soggetti con comprovate situazioni di difficoltà economiche (documentate da ISEE per le persone fisiche e da indice di liquidità immediata per le imprese) per gli importi sino a 120mila euro il numero massimo di rate di cui sopra dal 2025 aumenta da 84 a 120 rate.

Riduzione contributiva per i nuovi iscritti alla gestione artigiani o commercianti INPS

I contribuenti che nel 2025 si iscrivono per la prima volta a una delle gestioni speciali autonome degli artigiani e degli esercenti attività commerciali e che percepiscono redditi d’impresa, anche in regime forfetario, possono chiedere una riduzione contributiva al 50 per cento. La riduzione può essere chiesta anche dai collaboratori familiari che si iscrivono per la prima volta alle gestioni speciali autonome. La riduzione contributiva vale per trentasei mesi senza soluzione di continuità di contribuzione a una delle due gestioni dalla data di avvio dell’attività di impresa o di primo ingresso nella società avvenuti nel periodo compreso tra il 1° gennaio 2025 e il 31 dicembre 2025.